|

ЕАЭС - где дешевле растаможить (Россия, Казахстан, Беларусь)? Само понятие экономического союза понимает равные условия для внешнеэкономической деятельности субъектов хозяйствования на территории союза..... теория ЕАЭС и практика работы в ЕАЭС имеют ряд отличий, многие из которых принципиальные, а именно: Входные данные для анализа: "Предприятие А" - субъект внешнеэкономической деятельности зарегистрированный в ЕАЭС, "Предприятие Б" субъект внешнеэкономической деятельности не зарегистрированный в ЕАЭС. Все таможни стран ЕАЭС - объединим словом "Таможня". Предприятие Б поставляет предприятию А некий товар, по внешнеэкономическому договору купли продажи, предусматривающий предоплату. 1. Таможенный тариф. Субъекты хозяйствования, которые впервые осуществляют внешнеэкономическую деятельность в части импорт ... Читать дальше » |

|

Редакция от 25.09.2015 - переработанная. Таможенные платежи с точки зрения субъекта хозяйствования. Субъекты хозяйствования (предприятия, фирмы, заводы, предприниматели и т.д. - далее СХ) осуществляющие внешнеэкономическую деятельность по роду деятельности постоянно сталкиваются с необходимостью уплаты таможенных платежей и налогов. Таможенные платежи могут быть следующих видов: - таможенные пошлины (и, или) :адвалорная, специальная, антидемпинговая; - налоги (налог на добавленную стоимость - НДС); - обеспечение уплаты таможенных пошлин и налогов. Использование и расчет вышеперечисленных налогов базируется на всевозможных законодательных актах в сфере таможенного дела и заслуживает отдельной темы. Вопрос который рассматривает данная стать можно сформулировать: Какие есть особенности и проблемы с точки зрения бухгалтерии СХ в уплате и особенно учете таможенных платежей? Когда дело доходит до непосредственн ... Читать дальше » |

|

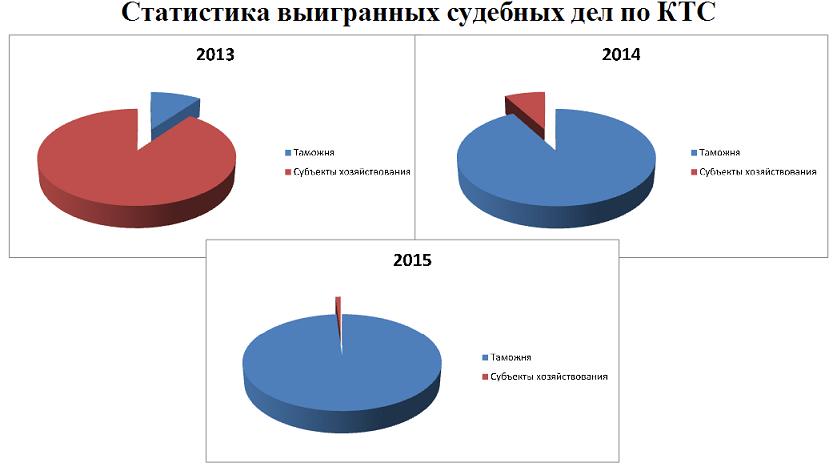

Проведенный анализ судебной практики в РБ по делам связанным с КТС показал следующие данные:

Данные изменения имеют двойственную форму происхождения: 1. Изменившийся подход судов в делах связанных с КТС, особенно при пересмотрел дел в вышестоящих судах. 2. Плохая подготовка документов субъектами хозяйствования (не представление) начиная с этапа таможенного оформления и заканчивая судом. По делу:

|

|

Согласно положениям статьи 66 Таможенного кодекса Таможенного союза (далее - Кодекс) контроль таможенной стоимости товаров осуществляется в рамках проведения таможенного контроля, в том числе с использованием системы управления рисками. Контроль таможенной стоимости ввозимых на таможенную территорию Евразийского экономического союза товаров осуществляется в соответствии с Кодексом, Порядком контроля таможенной стоимости товаров, утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 376 (далее - Порядок), Законом Республики Беларусь от 10 января 2014 года «О таможенном регулировании в Республике Беларусь» (далее - Закон). Согласно пункту 7 Порядка до выпуска товаров в сроки, установленные статьей 196 Кодекса, должностное лицо осуществляет контроль таможенной стоимости товаров. По результатам проведенного контроля таможенной стоимости товаров должностное лицо принимает одно из следующих решений в отношении таможенной стоимости ... Читать дальше » |

|

Анонс. Обновление АСТО вер. 8.0: - концепция 1 товар 1 транспортное средство будет усовершенствовано до 1 транспортное средство - бесконечное число товаров; - добавление справочника ТН ВЭД с пошлинами; - добавление справочника - Контрольные уровни таможни; - руководство по эксплуатации.

|

|

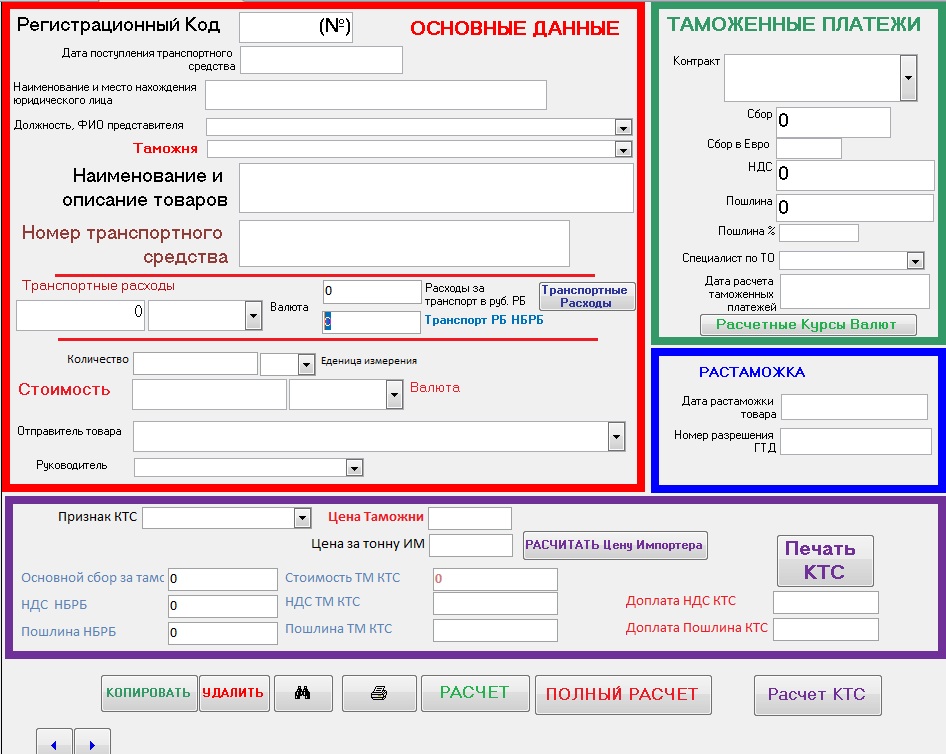

Обновление АСТО 7.2: - в основную форму добавлен раздел КТС, позволяющий рассчитывать корректировки таможенной стоимости; - для расчета данных КТС необходимо ввести дату растаможки товара (дата регистрации ДТ) - соотвественно необходимо обновить курсы НБРБ; - признак КТС (Нет; Условная; Окончательная). |

|

Оригинал http://abramovich.by/rus/osnovy-korrektirovki-tamozhennoj-stoimosti/ В соответствии со статьей 67 Таможенного кодекса Таможенного союза (далее – ТКТС), по результатам осуществления контроля таможенной стоимости товаров таможенный орган принимает решение о принятии заявленной таможенной стоимости товаров либо решение о корректировке заявленной таможенной стоимости товаров. Решение о корректировке заявленной таможенной стоимости товаров принимается таможенным органом при осуществлении контроля таможенной стоимости как до, так и после выпу ... Читать дальше » |

|

Для непосредственного расчета таможенных платежей в бухгалтерию создана БД АСТО версии 7.1 позволяющая организовать расчет и учет таможенных платежей. Основные функции: - расчет НДС; - расчет пошлины; - расчет корректировки таможенной стоимости; - составление отчета об таможенных платежах за месяц. http://tamojnia.3dn.ru/load/avtomatizirovannaja_sistema_tamozhennogo_oformlenija_versija_7_1/1-1-0-1 |

|

Бэта открытие сайта |