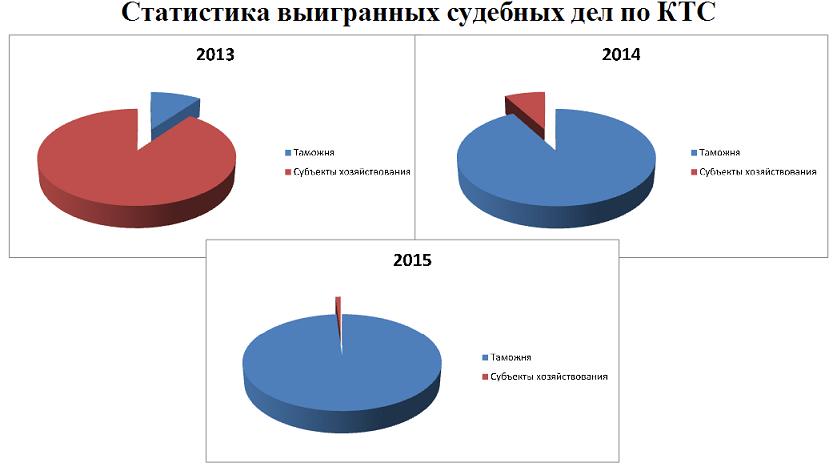

Проведенный анализ судебной практики в РБ по делам связанным с КТС показал следующие данные:

Данные изменения имеют двойственную форму происхождения:

1. Изменившийся подход судов в делах связанных с КТС, особенно при пересмотрел дел в вышестоящих судах.

2. Плохая подготовка документов субъектами хозяйствования (не представление) начиная с этапа таможенного оформления и заканчивая судом.

По делу:

В подтверждение заявленной таможенной стоимости декларант представил таможенному органу все запрошенные в ходе дополнительной проверки документы, в том числе:

- копии экспортных деклараций страны отправления товара со сведениями о его стоимости;

- калькуляции себестоимости товара;

- прайс-листы продавца (производителя);

- документы о стоимости идентичного товара в стране экспорта;

- копии коммерческих и перевозочных документов;

- копии документов о реализации оцениваемого товара на таможенной территории Таможенного союза;

- копии фитосанитарных сертификатов и актов карантинного фитосанитарного контроля (надзора).

Проанализировав данные документы и сведения, таможня приняла решение о корректировке заявленной таможенной стоимости товара. Основанием для этого стало отсутствие:

- перевода на русский либо белорусский язык копий упаковочных листов, сертификатов происхождения и фитосанитарных сертификатов;

- информации об условиях поставки в документе о стоимости идентичных товаров в стране экспорта.

Суд не принял во внимание доводы таможни, которая обосновала принятие оспариваемого решения отсутствием перевода вышеназванных документов, поскольку:

- в рамках дополнительной проверки таможня не требовала сертификат страны происхождения товара;

- фитосанитарный сертификат приняли компетентные государственные контролирующие органы Республики Беларусь, что подтверждали соответствующие отметки;

- содержание спорных документов было понятно и без перевода.

Суд также не учел замечания таможни об отсутствии информации об условиях поставки при формировании цен на идентичный товар в стране экспорта, поскольку заявитель представил данную информацию в том виде, в котором она использовалась в коммерческой практике. Представить ее в том виде, в каком требовала таможня, было невозможно по объективным причинам, соответственно отсутствовали основания для корректировки заявленной таможенной стоимости.

Суд предложил таможне представить доказательства, опровергающие сведения заявителя о стоимости товара в стране экспорта, однако таможня сделать это не смогла.

При таких обстоятельствах суд первой инстанции удовлетворил требование заявителя о признании недействительным решения таможни о корректировке таможенной стоимости товара.

Суд апелляционной инстанции, отменяя данное решение, отметил, что отсутствие информации об условиях поставки - достаточное основание для принятия таможней решения о корректировке таможенной стоимости.

Итого:

В Российской Федерации подходы арбитражных судов к вопросам корректировки таможенной стоимости более лояльные. Так, в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 25 декабря 2013 г. N 96 "О некоторых вопросах практики рассмотрения споров, связанных с определением таможенной стоимости товаров, ввозимых на таможенную территорию Таможенного союза" закреплено право суда принять дополнительно представленные субъектом хозяйствования документы и сведения, подтверждающие заявленную таможенную стоимость.

Поскольку Республика Беларусь и Российская Федерация входят в Таможенный союз и все таможенные пошлины распределяются между государствами-участниками, полагаем, что в рассматриваемом вопросе позиции судов должны быть по крайней мере схожими. Иначе более жесткий подход белорусских таможенных органов и судов приведет к ухудшению бизнес-климата в нашей стране.

|